(6 votes, average: 3,67 out of 5)

(6 votes, average: 3,67 out of 5)Actualizado el sábado 7 de agosto de 2021.

Es innegable que el año 2016 fue especialmente duro, alcanzó al año 1989 el cual nos tocó vivir pero ninguno de los dos supera todavía al año de 1863 cuando finaliza la Guerra Federal, guerra que impuso a sangre y fuego la Constitución de 1864 (pero esa es otra historia que contamos de manera formal en la Wikipedia). Al aumentar el precio de las divisas extranjeras en 2017 se sucede una escalada de precios impresionante, como decía el difunto Joselo «lo único barato son los sueldos» y como decimos nosotros el pueblo «los precios suben por el ascensor y los sueldos por las escaleras».

Últimas noticias acerca de la Reconversión Monetaria 2018:

Descargue aquí, desde este vuestro humilde blog, la Gaceta Oficial N 41.460 con las últimas Normas para la Reconversión Monetaria.

«Reconversión monetaria inicia el 20 de agosto: Se restarán cinco ceros al cono monetario y se anclará al Petro (+Videos)»

— ks7000.net.ve 💾 (@ks7000) 26 de julio de 2018

vía @albaciudad @lubrio https://t.co/fravfileEv

Tabla de contenido:

- 1 Introducción

- 2 Reconversión Monetaria 2007

- 3 Reconversión Monetaria 2018

- 3.1 Consideraciones

- 3.2 Anexo:Decreto Presidencial N° 3.332: Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica, mediante el cual se decreta la Reconversión Monetaria (año 2018)

- 3.3 Fechas clave de la Reconversión monetaria de 2018

- 3.4 Actualizado el 3 de mayo de 2018.

- 3.5 RESOLUCIÓN N° 18-03-01

- 3.6 “NORMAS QUE RIGEN EL PROCESO DE RECONVERSIÓNMONETARIA”

- 3.7 Redondeo en la Reconversión Monetaria 2018.

- 3.8 Reprogramación de la entrada en vigencia de la Reconversión Monetaria 2018

- 3.9 Recta final en la Reconversión Monetaria 2018

- 3.10 Modificaciones al software NECESARIAS Y PREVISIVAS

- 4 Anuncios económicos y tributarios

- 5 Eso es todo, por ahora.

Introducción

Así que diez años después de la Reconversión Monetaria de 2008 que estableció el actual Bolívar Fuerte, que por ley llamamos simplemente Bolívar, la moneda especificada en nuestra Constitución en su artículo 318, vuelve a ser objeto de otra reconversión. La historia del Bolívar como moneda la contamos ampliamente en la Wikipedia y recomendamos también la del anexo de la cotización histórica donde hablamos sobre el tema desde la época de la colonia (aún faltan unos períodos pero seguimos recordando ¡perdón! investigando -ese es el detalle de la historia contemporánea-). Por último, antes de entrar en materia, los invitamos a que lean nuestro artículo sobre nuestra propuesta de pseudodolarización de nuestra economía, una reflexión sobre nuestro estado rentista.

(VIDEO) Presidente del BCV presenta Plan Seniat Bolívar Soberano https://t.co/KXdHjozAV0

— Luigino Bracci Roa (@lubrio) 11 de abril de 2018

Reconversión Monetaria 2007

El martes 6 de marzo de 2007, en Gaceta Oficial N° 38.638, salió publicado el Decreto Presidencial N° 5.229 con Rango, Valor y Fuerza de Ley de Reconversión Monetaria. Esto fue posible porque en 2005 en las elecciones a Poder Legislativo solamente se presentó un actor político obteniendo la abrumadora mayoría de la Asamblea Nacional la cual a su vez otorgó al Presidente de la República los Poderes Habilitantes según el artículo 236 de nuestra Constitución vigente.

Para ser sinceros no nos preocupamos por publicarlo por estos lares, apenas teníamos, con dominio propio, un año en línea y no nos pareció de prioridad pues nos ocupamos en seguir al pie de la letra la página web creada exclusivamente para tal efecto. Esa página web estaba en el siguiente dominio:

http://www.reconversionbcv.org.ve/

Como pueden ver no lo enlazamos porque la página salió fuera de línea el 22 de septiembre de 2012 y se estrenó el 11 de julio de 2007 (el dominio fue creado el 16 de abril de 2007). El 1° de enero de 2008 entró en plena circulación el Bolívar Fuerte y ambos conos monetarios coexistieron hasta el sábado 31 de diciembre de 2011. Fueron tres años arduos de programar y reprogramar según emitían Resoluciones, Providencias y Decretos y tuvimos que modificar nuestro software muchas veces. Dentro de esos cambios en determinado momento anunciaron que no era necesario la abreviatura de «Bolívar Fuerte» (BsF.) sino simplemente «Bolívar» (Bs.) como era antes de la Reconversión (a partir del 1° de enero de 2012, sin embargo si se necesitaban comparar montos de fechas anteriores a 2008 es válido la diferenciación). Ah, para los habitantes de otros países, acá en Venezuela la abreviatura o identificador de moneda se coloca antes del monto en cuestión. Otro detalle muy importante es que acá en Venezuela el punto es el separador de miles y la coma es el separador de decimales (mayor información la explicamos en Wikipedia) pero a nivel de lenguajes de programación, todos los que hemos aprendido y usado, internamente utilizan el punto como separador decimal y los separadores de miles no existen.

Cuando los valores son grandes, que desbordan las variables se utiliza la notación científica, pero eso cae fuera de nuestra cotidianidad como seres humanos.

![]()

Los lenguajes de programación tiene variables de precisión sencilla y precisión doble. Ninguna de estos tipos de variable son recomendados para manejar montos de tipo moneda. En los años de 1990 nosotros dejamos de hacerlo por ocasionar múltiples dolores de cabeza. Hoy en día existen variables especiales para ello, con cuatro decimales, recomendamos su uso, aunque a futuro vislumbramos el simplemente no llevar decimal alguno: almacenar todo como enteros y mostrar los cuatro decimales al usuario, que lo modifique o ingrese y lo convertimos de nuevo a entero antes de almacenarlo en las bases de datos. Es como una reconversión monetaria dinámica y transparente al usuario. Ese es nuestro camino decidido y hay precedentes con el tema de las retenciones de IVA e ISLR.

Ya que en aquella oportunidad no publicamos nada al respecto, y como dicen por ahí «mejor tarde que nunca» pues por acá os transcribimos la Ley de Reconversión Monetaria del año 2007 y en la próxima sección comenzaremos a comparar las dos reconversiones y nuestro enfoque para enfrentar futuras reconversiones ya que lo único constante es el cambio.

Anexo:Decreto Presidencial N° 5.229 con Rango, Valor y Fuerza de Ley de Reconversión Monetaria (año 2007).

Particularidades de la Reconversión Monetaria del año 2007

Queramos o no toda reconversión monetaria implica obligatoriamente que debemos compilar un fichero ejecutable, ya sea transitorio o definitivo, y que debemos manejar cuatro fechas muy importantes: fecha de inicio, fecha de reconversión, fecha crítica y fecha de finalización.

- Fecha de inicio: cuando sale publicada en Gaceta Oficial la Ley de Reconversión Monetaria.

- Fecha de transición: cuando los montos se comienzan a expresar en ambos conos monetarios y puede extenderse tanto como sea necesario, incluso más allá de la fecha de reconversión (ver siguiente punto).

- Fecha de reconversión: fecha específica en la que comienza a circular el nuevo cono monetario y se comienza a utilizar dichos montos en transacciones legales, financieras y contables. En 2007 ambos conos monetarios coexistieron durante un buen período de tiempo, lo cual añade una característica más al proceso.

- Fecha crítica: es de nuestra invención y denota el momento en que reconvertimos todos los datos históricos a la nueva expresión monetaria. Como hubo varias propuestas de almacenamiento en las bases de datos, según cada propuesta se desprende cada fecha crítica. Para nosotros esta Reconversión Monetaria del 2007 coincidieron ambas fechas, la fecha de reconversión y la fecha crítica.

- Fecha de finalización: cuando se restituye el símbolo monetario a «Bs.» y se deja de hacer referencia por completo a la moneda anterior. No necesariamente debe salir publicado en Gaceta Oficial ya que la misma Ley faculta emitir Resoluciones tanto para decidir esta fecha como también para obligar a los sectores privados y públicos en realizar campañas de divulgación. Ahora es mejor porque contamos con las redes sociales colectivas (nuestra favorita es Twitter) para masificar e incluso para que el resto del mundo conozca de nuestros pasos dados.

En 2008 aún no era estrictamente obligatorio el uso de impresoras fiscales por lo que fue un problema menos con el cual lidiar. En esta reconversión del año 2018 la tendremos en cuenta para que cuando se aplique la fecha de la reconversión solamente se envíen los montos reexpresados.

![]()

Redondeo de Bolívares a Bolívares Fuertes

Para aquella oportunidad se emitieron unos «LINEAMIENTOS TECNOLÓGICOS PARA LA ADAPTACIÓN DE LOS SISTEMAS Y TECNOLOGÍAS DE INFORMACIÓN BASADOS EN LA RECONVERSIÓN MONETARIA», veintitrés hojas en formato PDF con mucho detalle acerca de bases de datos, interfaz con los usuarios y muchas otras cosas más. De especial recordación el pseudocódigo del redondeo, acá lo extraemos tal cual:

INICIO

LEER importe

LEER decimales *** (2) ***

DECLARAR VARIABLE factor

HACER

factor=DELIMITAR(VALOR_ABSOLUTO|importe|+(0.5*POTENCIA(10,decimales*(1))),decimales)

SI importe ES MENOR QUE cero (0) HACER

factor = factor * (-1)

FIN

DEVOLVER: factor

FIN

Cada lenguaje de programación es diferente, nosotros en aquella oportunidad optamos por hacer lo siguiente:

- Primero, usamos variables tipo moneda que maneja 4 decimales los cuales son más que suficientes de acuerdo a las Resoluciones publicadas en aquella época (solo PDVSA y CANTV fueron obligados a trabajar con 4 decimales). También la base de datos que almacena estas variables son tipo moneda, 4 decimales.

- Reconversión: tomar el monto en Bolívares y dividirlo entre mil, así de simple. Ahora viene el redondeo que tanto sufrimiento ocasionó a los usuarios en aquella época (nosotros desde que vimos Laboratorio de Física I y Estadística estamos acostumbrado al cálculo y manejo de decimales).

- Recalcamos que el uso de variables limitadas a 4 decimales de manera automática trunca en el rango de las diezmilésimas. Recalcamos que cada lenguaje de programación es diferente, cuidado. De todas maneras se darán cuenta que si llevaran más decimales tampoco afectaría el algoritmo y su resultado.

- Redondeo: ya sabemos que nuestro monto tiene cuatro decimales, ahora lo multiplicamos por cien.

- En otra variable tomamos la parte entera. El lenguaje de programación tiene funciones integradas que hacen esto, toman solo la parte entera. Nosotros guardamos esta parte entera, a sabiendas que es entero, en una variable tipo moneda, cuatro decimales con valor cero.

- Ahora al monto le restamos la parte entera que extrajimos y la almacenamos en otra variable tipo moneda.

- Evaluamos esta diferencia ¿es mayor a 0,5? De ser así la parte entera le sumamos una unidad, de lo contrario lo dejamos igual.

- Por último devolvemos el artificio de multiplicar por 100, es decir, dividimos entre cien.

El pseudocódigo anterior sería el siguiente:

INICIO

Leer importe

Declarar variable diferencia

Declarar variable parte_entera

HACER

importe = importe / 1000

parte_entera = Delimitar(importe, 4 decimales)

diferencia = importe - parte_entera

SI diferencia ES MAYOR QUE 0,5 HACER

parte_entera = parte_entera + 1

FIN SI

importe = parte_entera / 100

DEVOLVER: importe

FIN

Para ilustrar haremos una corrida numérica, o lo que llamamos depuración, paso a paso por instrucciones (las líneas que comienza con un signo numeral son comentarios, todo lo que esté a su derecha hasta el fin de línea):

# Reconversión importe = 12345678,90 importe = importe / 1000 importe = 12345,6789 # Variable solo almacena 4 decimales # Redondeo importe = importe * 100 importe = 1234567,8900 parte_entera = 1234567,0000 diferencia = 1234567,8900 - 1234567,0000 diferencia = 0,8900 SI diferencia > 0,5 ENTONCES parte_entera = parte_entera + 1 parte_entera = 1234568,0000 importe = parte_entera / 100 importe = 12345,68 # Resultado

Existen lenguajes de programación que tienen funciones que devuelven el cociente y el residuo de una división y por supuesto el algoritmo será diferente: el punto importante es si se cuenta con una función integrada que extraiga solo el valor entero (nuestro caso) o una función que devuelva el cociente y el residuo. Si un lenguaje de programación no tiene ninguna de ambas funciones (lo ponemos en duda) pues habrá que ir restando sucesivamente en un ciclo PARA~SIGUIENTE (ciclo FOR~NEXT) que se detendrá hasta que el valor sea mayor al dividendo (evaluar sucesivamente el residuo). Creemos que esto es más que suficiente para abordar el tema de los lenguajes de programación, sus manejos de variables y funciones integradas, lo hicimos de manera genérica sin nombrar alguno en particular y es aplicable a todos.

No descartamos hacer otra entrada dedicada única y exclusivamente a esta función de convertir, será agradable de «hackear». Otro comentario pertinente: esta función, quitando la división entre mil, sirve para redondear montos en el caso de cuando uno divide materias primas para la producción (por ejemplo el café aún acostumbran venderlos por quintales -11 kilogramos- y por ser un número primo generalmente su cociente arroja residuo, es decir, no es una división exacta en la mayor parte de los casos).

Almacenamiento en las bases de datos

Esta parte es más interesante, en aquella oportunidad ofrecieron varias ideas para lidiar con el asunto, lo vamos a publicar literalmente (copiar, pegar y sangrar el texto) y, como es muy largo, lo coloreamos con color púrpura para indicar que no es de nuestra autoría (acá copia local del documento):

El modo de almacenamiento interno de la información es una de las principales decisiones a tomar y la estrategia que afectará de forma más inmediata al resto de los elementos del sistema de información, condicionando todo su diseño.

A continuación algunas alternativas:

- Incorporar en todas las tablas de datos un código indicativo que señale la expresión monetaria en la que se originó la operación. Es de hacer notar que esta solución es útil sólo durante el período transitorio. Los inconvenientes son, básicamente, la necesidad de revisar toda la programación para tratar la información según la expresión monetaria de que se trate.

- Colocar en un único registro todos los importes monetarios. Importes en bolívares actuales y bolívares reexpresados se almacenan juntos en el mismo registro.

- Colocar cada importe en un registro para mantener registros por expresión monetaria.

- Otra alternativa es replicar las bases de datos, una con bolívares actuales y otra con bolívares reexpresados.

- Mantener los registros con los importes monetarios en bolívares reexpresados. Para los sistemas que van a seleccionar la alternativa de procesamiento único en Bs.F., será necesario realizar una adaptación completa, y también deben cambiarse todos los elementos de procesamiento, entrada y salida.

En la base de datos se deben mantener en dos decimales los campos de importes monetarios excepto las indicadas en la Resolución del Banco Central de Venezuela N° 07-06-02 mediante la cual se dictan las “Normas que rigen la reexpresión monetaria y el redondeo”.

Nuestra experiencia en 2008

Las propuestas anteriores son todas válidas, aunque disímiles, todas conducen a lo mismo. Sin embargo nosotros tomamos una sola de ellas en específico. Nuestro razonamiento:

Propuesta número 1: «Incorporar en todas las tablas de datos un…»

- Modificar la estructura de cualquier base de datos ocasiona muchos problemas del lado del software ejecutable. Cambiar el nombre del campo de la tabla y/o el tipo de contenido que almacena arroja errores al momento de ejecutar. Esto se puede subsanar estableciendo alias al momento de pasar la consulta SQL de tal manera el resto del código permanecerá invariable. No recomendamos hacerlo, no. Caso distinto es si cambiamos el tipo de variable que almacena, no hemos visto el caso -ni la necesidad- de hacer esto porque en la planeación de la estructura todos estos temas son tratados (además que el motor de la base de datos puede ser que nos impida hacerlo, ejemplo el convertir un campo de texto a numérico, al haber un carácter que no sea dígito no procede tal acción).

- Adicionar a la estructura existente de una base de datos es diferente, muy interesante. Nos permite correr dos versiones diferentes de un mismo programa: si agregamos campos a ser llenados por una nueva versión mientras la versión anterior obvia dichos campos (no los conoce) y el motor de la base de datos le coloca los valores que hemos especificado por defecto al crear el campo. Se debe programar para que la nueva versión tenga en cuenta que ese valor por defecto solamente lo coloca la versión anterior y que se debe actuar en consecuencia (modificar dicho valor y/o ejecutar funciones y/o operaciones adicionales).

- Hechas estas dos últimas aclaraciones por nuestra parte, analizamos la primera propuesta de color púrpura: adicionar un código indicativo que señale la operación que originó el registro. Es decir, podremos crear los códigos siguientes (en otra oportunidad comentamos por qué es recomendable numerar en potencias de dos cualquier serie de causas):

- Cero (0): no especifica, valor por defecto.

- Dos (2): Bolívar.

- Cuatro(4): Bolívar Fuerte.

- Se recomienda utilizar valores numéricos para que los motores de bases de datos tengan menos trabajo ordenando -y respaldando- las bases datos. Es decir, con un valor numérico usaremos un byte pero con caracteres («Bs.» o «BsF.» ) esa cifra se triplica o cuadriplica y si la multiplicamos por millones de registros pues se nos llena el disco duro rápidamente.

- Así cuando introduzcamos un monto podremos saber a ciencia cierta qué valor exacto originó la operación. La propuesta habla de transitoriedad pues la idea es volver a utilizar la versión del ejecutable anterior y «quedar como antes». Eso es correcto porque al finalizar todo el proceso de la reconversión monetaria estaremos en la capacidad de borrar dicho campo por supuesto no sin antes haber convertido todas las cifras históricas al nuevo (de aquella época) Bolívar Fuerte (los montos marcados con el código cero y dos los dividimos entre mil y marcamos con el código cuatro para indicar que ya está convertida).

- Este enfoque es excelente para analizar -y programar- aplicaciones que corren con varias clases de moneda pero debemos acotar que en Venezuela eso no está contemplado por las leyes. Cuando hicimos nuestros primeros estudios de contabilidad en 1986 nuestra profesora nos indicó que las divisa extranjeras no son moneda para la contabilidad venezolana sino que se registran como un activo de la empresa, se maneja como una mercancía más a la cual cada día se le debe imputar la tasa de cambio para arrojar pérdida o ganancia, según sea el caso (hablar del asunto de la inflación causada por la variación de la tasa de cambio da para una entrada completa, así que hasta aquí dejamos ese tema).

- Volvemos a repetir para que quede bien claro: cuando finalice absolutamente todo el proceso de la reconversión monetaria deberemos tomar las bases de datos en modo exclusivo y convertir todos los valores al nuevo cono monetario y borrar el campo que identificaba cada operación; ya veremos que éste es un paso insoslayable y que solo varía en cuál momento es aplicado en el proceso de la reconversión (es lo que llamamos fecha crítica).

Propuesta número dos: «Colocar en un único registro todos los…»

- Por esta opción fue la que nosotros nos decantamos: modificamos el ejecutable para que mostrara aparte los valores a los usuarios en Bolívares Fuertes pero los montos que introducían eran siempre en Bolívares. Llegado el 1° de enero de 20018, segundos después de la medianoche (mientras dábamos el feliz año en familia) un proceso automatizado expulsó y cerró sesión a todos los usuarios, se respaldaron los datos y se convirtieron todos los campos numéricos de tipo moneda. Por su parte el ejecutable comenzó a mostrar aparte los montos en Bolívares y los montos que se introducían eran en Bolívares Fuertes y he aquí que estamos ahora.

- Como ambos conos monetarios circularon juntos por un muy buen tiempo al ejecutable le colocamos una «calculadora» con Bolívares y Bolívares Fuertes, aparecían todos los billetes y monedas de ambos conos monetarios y el usuario solo tenía que colocar el número de monedas y/o billetes que contó de cada uno pero a la final el monto que guardaba en la base de datos era uno solo y expresado en Bolívares Fuertes.

- Consideramos que ésta es la opción más práctica PERO ES UNA MEDIDA DRACONIANA PUES OBLIGA A LOS USUARIOS A UN ANTES Y UN DESPUÉS (fecha crítica), TODOS LOS MONTOS SON EN BOLÍVARES FUERTES a partir de la fecha de conversión Y OFRECIMOS POCO APOYO A LA MONEDA ANTERIOR que estuvo circulando hasta el 31 de diciembre de 2011.

- Comentario aparte: los bancos sí que nos obligaron a utilizar dos planillas distintas para depositar el efectivo que recibíamos. Después con el tiempo se pusieron reacios a recibir monedas del cono monetario anterior a tal punto que tuvimos que escribirle un correo electrónico a SUDEBAN. Dicho banco luego de nuestro incidente mandó a imprimir una cantidad desproporcionada y gigantesca de planillas (con casillas para ambos conos monetarios) que duraron casi dos años en agotarse luego de haberse anunciado oficialmente la fecha de finalización de la reconversión monetaria. Aún conservamos planillas de recuerdo porque llegó un momento que no las aceptaron más por taquilla y quedaron para sacarles el papel carbón y hacer tacos de notas (Y ESTO FUE EN LA VENEZUELA SAUDITA DEL SIGLO XXI).

Propuesta número seis: «Colocar cada importe en un registro para…»

- Esta propuesta es muy similar a la propuesta número uno pero con la salvedad de que en vez de un campo que denote la «moneda» utilizada agregamos otro campo numérico de tipo moneda donde registraremos a partir de la fecha de reconversión los nuevos montos. Como en 2007 ambos conos monetarios coexistieron por un tiempo, con esta opción propuesta se pudo (los que la eligieron) no detener operación alguna en la fecha de la reconversión, simplemente a partir de esa fecha se habilitó -de manera automática- el segundo campo de moneda, registrando en ambos según el cliente pagara en caja en efectivo (pagos electrónicos y cheques fueron reconvertidos de manera obligatoria). Esto no quiere decir que no tuvo una fecha crítica: cuando se dictó la finalización de la reconversión se debió convertir absolutamente todos los datos históricos (o una solución más propia de los hackers: al leer las cifras históricas de la base de datos se hace la reconversión correspondiente, el problema de esta posible solución es que ahora tenemos otra reconversión monetaria en puertas -y las que faltan por venir- así que se acumula y después del 4 de junio de 2018 el ejecutable debe dividir por mil de nuevo. Nosotros preferimos hacer lo que dice la Ley: reconvertir las cifras históricas en cada oportunidad que nos toque realizarlo).

Propuesta número siete: «Otra alternativa es replicar las bases de datos,…»

- Lo práctico de esta propuesta es que se va adelantando trabajo: copiamos la(s) estructura(s) de la base(s) de datos y vamos de a poco convirtiendo los datos. Luego compilamos un ejecutable que escriba en la base de datos «vieja» antes de la fecha de reconversión y que de manera automática comience a escribir en la base de datos nueva a partir de la fecha de la reconversión ¿qué les parece? ¡Pero algún inconveniente debe tener!

- Las desventajas: el nombre de réplica como tal es incorrecta en el sentido que el damos nosotros los programadores. Todo motor de base de datos hace réplicas idénticas y apenas ahora es que disponemos de la tecnología de replicación lógica. Es aquí que necesitamos un ejecutable que mantenga sincronizada ambas bases de datos pero que, además, convierta solamente los valores numéricos tipo moneda. También debe tener en la base de datos nueva el último identificador absoluto de registro de cada tabla que haya copiado para que cada cierto tiempo revise cuales son los registros nuevos en la base de datos vieja. Llegada la fecha de la reconversión no se escribirá dato alguno en la base de datos vieja por lo que el proceso de «réplica» se detendrá. También debe tener un proceso de verificación de que los datos fueron copiados tal cual. Acostumbramos establecer para cada tabla una clave indexada única y vamos más allá, establecemos también un campo autonumérico para detectar si han borrado algún registro. Ese campo autonumérico el mismo motor de la base de datos lo va incrementando de manera automática a cada registro nuevo y si nosotros no lo establecemos sospechamos que internamente siempre lo hace precisamente con el mismo objetivo. Nos hemos dado cuenta de eso porque a las tablas que NO le agregamos campos autonuméricos y le metemos gran cantidad da datos, luego modificamos la estructura de la tabla y prácticamente de manera instantánea nos retribuye la tabla modificada. Si es tan rápido sospechamos que estaba de asignado de manera previa. Este comentario lo hacemos porque este vuestro humilde blog está orientado a la programación pero con basamento legal (Venezuela).

- Otro inconveniente es que vamos a necesitar de al menos otro servidor porque duplicaremos los datos y si lo dejamos en el mismo servidor sería mucha la carga.

- Al llegar la fecha de finalización lo que debemos hacer es borrar las tablas que usamos como marcadores para «replicar» las bases de datos. Nos quedará una base de datos histórica con los datos originales, consideramos que es otra ventaja, la copiamos en algún medio de almacenamiento externo como respaldo y transcurrido un año podremos borrar la base de datos vieja sin ningún problema.

propuesta número ocho: «Mantener los registros con los importes monetarios en bolívares reexpresados.»

- Los más hacendosos pueden optar por esta propuesta: entre la fecha de inicio y la fecha de reconversión aplicamos la fecha crítica e implantamos el nuevo ejecutable compilado y procedemos a borrar el ejecutable viejo de todas y cada una de las máquinas que conecten a la base de datos.

- Las características de este planteamiento es que se debe programar para que el ejecutable solo ingrese «Bs.» hasta la fecha de reconversión convirtiendo cada cifra antes de guardarla en la base de datos. Cualquier salida (reporte) deberá ser convertido a «Bs.F.» y llegado la fecha de la reconversión solo debe aceptar «Bs.F.» y guardar directamente «en disco duro» (y por claro, cada reporte se emite directamente sin convertir ningún valor).

- Esta opción la vemos un tanto trabajosa y se debe tener especial cuidado. Lo más práctico es realizar una función donde le colocaremos la fecha crítica que más nos convenga y que convierta los montos numéricos de moneda según la fecha del ordenador (dividiendo entre mil antes de la fecha de la conversión y devolviendo el monto idéntico luego de la fecha de la conversión).

- Muchas casas de software NO PUEDEN hacer uso de este planteamiento ya que trabajan con objetos programados en el entorno de desarrollo y que son autónomos, tienen acceso directo a la base de datos. Aunque tal vez cuenten con eventos para cuando el usuario introduce un dato y se intercepta en ese momento, se convierte a «Bs.F.», se guarda y se vuelve a expresar en «Bs.» para el usuario (porque aún no ha llegado la fecha de la reconversión) nos parece que es demasiado trabajo y es muy probable que hayan recovecos en dichos objetos a los que no podamos y/o olvidemos acceder.

- Para aquellos programadores que escogieron la opción de desarrollar una Interfaz de Programación de Aplicaciones (ya sea para uso privado y/o público) ya tienen la mitad del trabajo hecho porque es posible «interceptar» los montos antes que sean escritos en la base de datos.

- Es la opción que no recomendamos no obstante cada quien es libre de programar como quiera. Nosotros conocimos compañeros de estudios en la universidad que le agregaban condiciones y complicaban los problemas matemáticos solo para practicar y mejorar. suena pedante decir «es muy fácil, vamos a complicarlo para luego resolverlo de la manera difícil», es difícil de creer pero así lo relatamos. igual sucede acá en el campo de la programación hoy en día.

Here's an interesting approximation for the number 8 pic.twitter.com/e3Q0IZXuDb

— Fermat's Library (@fermatslibrary) 8 de noviembre de 2019

INTERMEDIO

Reconversión Monetaria 2018

Consideraciones

Esta reconversión monetaria resulta ser más fácil en el sentido físico ya que nuestra moneda la han comprado en otros países, principalmente Colombia y en menor medida Brasil, Paraguay y hasta en la Unión Europea. Inicialmente se comentó que por medio del contrabando de extracción de nuestros billetes se utilizaba el papel para reciclarlo y falsificar moneda de otros países, esto es cierto en Colombia donde tiene una de las dos imprentas especializadas (la otra está en Irán) en la elaboración de billetes. Con la moneda estamos seguros que es para fundir el material porque eso ya sucedió en 1989 cuando se llevaron las monedas de níquel y nos dejaron con los infames «tinoquitos».

Valían muchísimo más que estos #tinoquitos -de mi colección personal-sustituyeron a las monedas níquel fundidas en #Colombia. pic.twitter.com/kvRAysPjke

— ks7000.net.ve 💾 (@ks7000) 6 de enero de 2017

Pero con el paso del tiempo nos hemos dado cuenta que la compra masiva de billetes tiene unas aristas más perversas, dada la cantidad de informaciones que reseñan los medios de comunicación de manera pública y notoria.

Observo que la mayoría de los billetes incautados son de "Bs F. 100" los cuales algunas personas se resisten a aceptar aquí PERO ALLÁ LOS RECIBEN CON SUMO PLACER. Eso me recuerda la película donde el Guasón quema sus billetes y anuncia sus intenciones, allá harán lo mismo,queman. pic.twitter.com/hkKUywDZuu

— ks7000.net.ve 💾 (@ks7000) 1 de abril de 2018

En todo caso con esta nueva reconversión monetaria de 2018 todo billete que se encuentre en el extranjero quedará para recuerdo pues no tendrá poder liberatorio, es decir no será de curso legal a partir del próximo 4 de junio de 2018 (ver más adelante las sucesivas pospuestas de esta reconversión monetaria 2018):

Gaceta Oficial N° 41366 jueves 22 de marzo de 2018#ReconversiónMonetaria2018 #ReconversiónMonetaria

— ks7000.net.ve 💾 (@ks7000) 26 de marzo de 2018

cc @lubrio @NaymaConsult

🖨via @OficialGaceta 🖶

Decreto N° 3.332, mediante el cual se establece que a partir

del 4 de junio de 2018, se reexpresa la unidad del sistema… (1/3) pic.twitter.com/ewstUzEr07

Anexo:Decreto Presidencial N° 3.332: Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica, mediante el cual se decreta la Reconversión Monetaria (año 2018)

En esta oportunidad no es por Ley Habilitante al Presidente de la República (que consiste, esencialmente, en que la Asamblea Nacional delegue sus poderes legislativos) y mucho menos -y no tiene nada que ver- nuestra Asamblea Nacional Constituyente, cuyo trabajo es redactar una mejor Constitución siguiendo los lineamientos de la aprobada por votación directa y secreta en 1999.

A continuación pasamos a transcribir el texto íntegro y completo del decreto de marras publicado el jueves 22 de marzo de 2018 en la Gaceta Oficial Número 41.366 (para descargar el ejemplar completo de la Gaceta Oficial desde el Tribunal Supremo de Justicia hagan clic en este enlace.)

rAhora el Presidente de la República invoca el artículo 226 de la Constitución para decretar un Estado de Excepción y de Emergencia Económica para tomar medidas extraordinarias pero siempre supeditado a la vigilancia del Tribunal Supremo de Justicia cuyo Poder Judicial vela por el respeto a los Derechos Humanos básico consagrados en nuestra Carta Magna.

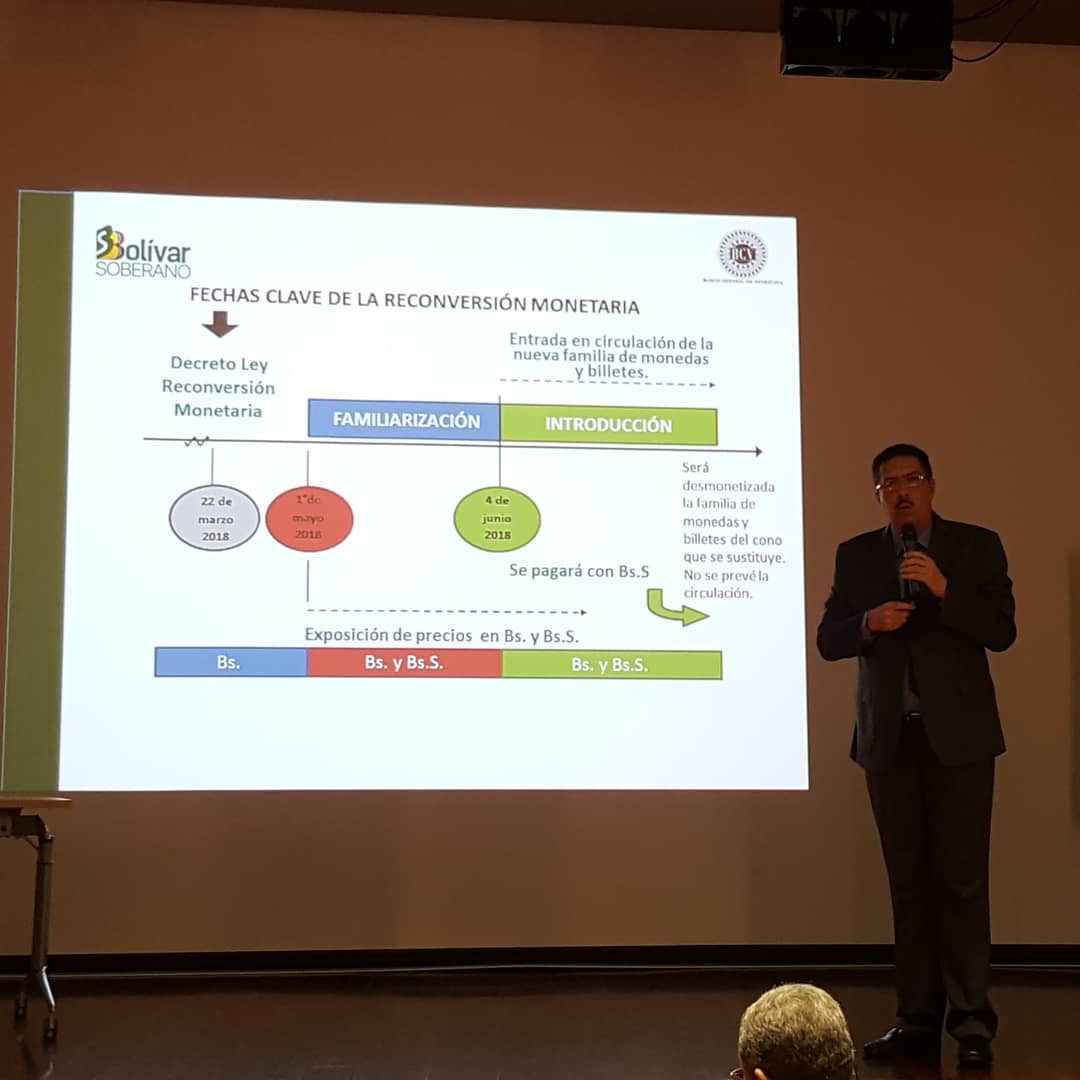

Fechas clave de la Reconversión monetaria de 2018

En una exposición efectuada por el Presidente del Banco Central de Venezuela dan cuenta del mismo concepto de las fechas clave que explicamos anteriormente, ver siguiente fotografía:

- Fecha de inicio: 22 de marzo de 2018, al ser publicada en Gaceta Oficial.

- Fecha de transición: en este caso a partir del 1° de mayo de 2018, cuando comenzaremos a mostrar los montos para ambos conos monetarios.

- Fecha de reconversión: en esta oportunidad para el

4 de junio de 201820 de agosto 2018 deberían de estar circulando el nuevo cono monetario, decimos que en teoría porque tenemos la sospecha que a partir de ese día estará circulando en Colombia la nueva moneda y nosotros la veremos en diciembre como «regalo» de navidad (nos disculpan el pesimismo). - Fecha crítica: repetimos que es de nuestra invención y será el día que convirtamos todos los valores históricos de nuestras bases de datos. En la legislación venezolana se establece la obligatoriedad de guardar los papeles y registros (en físico) hasta por cinco años, de igual manera podemos adaptar tal norma a los registros informáticos.

- Fecha de finalización: por resolución del Banco Central de Venezuela sabremos hasta que fecha estaremos distinguiendo ambos montos de diferentes conos monetarios.

Detalles especiales para 2018:

Ya el decreto Ley dicta que NO habrá circulación conjunta de ambos conos monetarios, por lo que deducimos que la fecha de transición finaliza el mismo día que la fecha de reconversión (y que coincide con nuestra fecha crítica): esto significa que a partir del 4 de junio todo estará expresado en Bolívares Soberanos (Bs.S).- El asunto del redondeo en la reconversión a la fecha de escribir esto (23 de abril de 2018) no han emitido ninguna resolución de manera pública pero sabemos que la tienen en proyecto debido a la presentación que hizo el Vicepresidente de Operaciones Nacionales del BCV, Pascual Pinto, en esta fotografía:

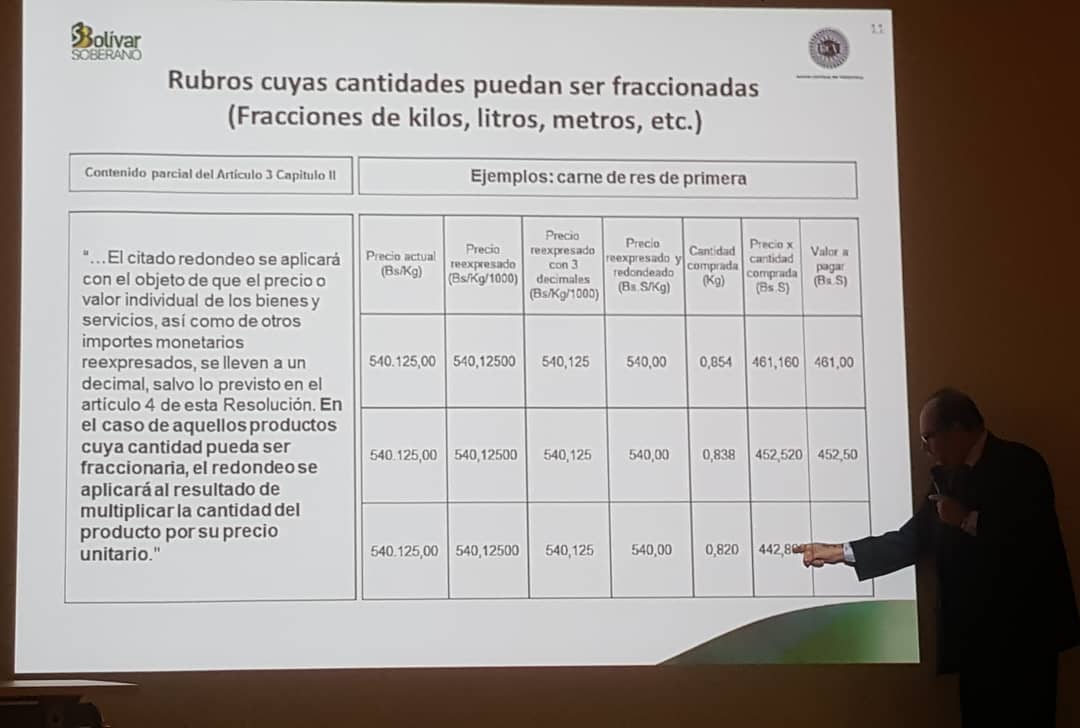

Transcribimos la que se avecina, contenido parcial del Artículo 3 Capítulo II:

«… El citado redondeo se aplicará con el objeto de que el precio o valor individual de los bienes y servicios, así como de otros importes monetarios reexpresados, se lleven a un decimal, salvo lo previsto en el artículo 4 de esta Resolución. En el caso de aquellos productos cuya cantidad pueda ser fraccionaria, el redondeo se aplicará al resultado de multiplicar la cantidad del producto por el precio unitario.»

Como podemos apreciar en la fotografía (presionen la tecla control más clic para ampliar en una ventana nueva) parece ser que el redondeo será o a múltiplo de 0,50 o al entero más cercano. Esto no ha de sorprendernos para nada debido a que el cono monetario las dos únicas monedas son precisamente de Bs.S 0,50 y Bs.S 1,00, aunque en honor a la verdad actualmente el 99,99% de las ventas son por pagos electrónicos, ya sean puntos de débito (y tarjetas de crédito) y/o transferencias bancarias, y en mucha menor medida por método «TPago» o «monedero patria«.

Actualizado el 3 de mayo de 2018.

Pues que no estábamos muy equivocados con lo del redondeo y en la Gaceta Oficial 41.387 (que pudimos descargar apenas hoy) con fecha 30 de abril, el Banco Central de Venezuela mediante Resolución 18-03-01 estable la normas que rigen el proceso de Reconversión Monetaria 2018 y podrán descargarla en el siguiente enlace:

Pueden descargar la Gaceta Oficial N° 41.387 solo 9 hojas con Decreto 3.392, Decreto 3.393 más Resolución Banco Central de Venezuela en formato pdf en este enlace.

Procedemos, como siempre, a realizar su transcripción (que también podrán descargar del BCV).

RESOLUCIÓN N° 18-03-01

El Directorio del Banco Central de Venezuela, en ejercicio de las facultades que le confiere el artículo 318 de la Constitución de la República Bolivariana de Venezuela, en concordancia con el Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, del 22 de marzo de 2018, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 41.366 de la misma fecha, y el numeral 26 del artículo 21 del Decreto con Rango, Valor y Fuerza de Ley del Banco Central de Venezuela,

Acuerda dictar las siguientes:

“NORMAS QUE RIGEN EL PROCESO DE RECONVERSIÓN

MONETARIA”

Capítulo I

Disposiciones Generales

Artículo 1.

La presente Resolución tiene por objeto regular los aspectos relacionados con el proceso de reconversión monetaria, establecido en el Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria.

Artículo 2.

El Banco Central de Venezuela, en ejercicio de las competencias que tiene atribuidas en materia del sistema monetario nacional, desplegará todas las actividades que estime conducentes para asegurar la adecuada ejecución del proceso de reconversión monetaria, así como la debida coordinación con los órganos y entes del sector público que permitan la consecución de los fines perseguidos con dicha medida.

Capítulo II

De la reexpresión y el redondeo

Artículo 3.

Salvo las reglas particulares previstas en el presente Capítulo, toda fracción resultante de la reexpresión a que se contrae el artículo 1° del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, que sea inferior a cero coma cinco (0,5) céntimos, será igual al céntimo inferior; mientras que el de toda fracción resultante de la citada reexpresión que sea igual o superior a cero coma cinco (0,5) céntimos, será igual al céntimo superior. La regla establecida en el encabezamiento de este artículo será entendida de la siguiente forma:

- a) Cuando el tercer decimal de la cantidad reexpresada sea igual o superior a cinco (5), el segundo decimal se elevará en una unidad.

- b) Cuando el tercer decimal de la cantidad reexpresada sea inferior a cinco (5), el segundo decimal quedará igual.

El citado redondeo se aplicará por una sola vez, con el objeto de que el precio o valor individual de los bienes y servicios, así como de otros importes monetarios reexpresados se lleven a dos (2) decimales.

Artículo 4.

Sin perjuicio de lo dispuesto en el artículo 3 de la presente Resolución, la reexpresión del precio de los bienes y servicios e importes monetarios que a continuación se indican, se efectuará dividiendo dicho precio o valor unitario entre mil (1.000), y los decimales que arroje la operación deberán ser reflejados conforme a las previsiones contenidas en el Parágrafo Único de este artículo:

- a) Combustibles de uso automotor.

- b) Gas Licuado del Petróleo (GLP), que se comercializa a granel.

- c) Servicios de agua, electricidad, aseo urbano, gas metano, telefonía e

internet. - d) Acciones que se coticen en el mercado bursátil.

- e) Los tipos de cambio.

Parágrafo Único: En los supuestos contemplados en los literales a), b) y c) del presente artículo, el número de decimales a ser reflejados será de al menos tres (3); ello sin perjuicio de que pueda emplearse un número mayor de decimales, en atención a las normas, prácticas y convenciones existentes en la materia. El precio para la cotización y cierre de las operaciones con acciones que se coticen en el mercado bursátil, a que se refiere el literal d) del presente artículo, se expresará con al menos dos (2) decimales, sin perjuicio de que pueda emplearse un número mayor de decimales, en atención a las normas, prácticas y convenciones existentes en la materia. En el supuesto previsto en el literal e) de este artículo, el número de decimales a ser utilizado será el que corresponda a cada divisa conforme a la determinación efectuada por el Banco Central de Venezuela, publicada en su página web.

Artículo 5.

Los sueldos y salarios básicos, así como las pensiones y jubilaciones y demás prestaciones con ocasión del trabajo a favor de los trabajadores al 3 de junio de 2018, deberán ajustarse a partir del 4 de junio de 2018 al bolívar reexpresado en los términos previstos en el artículo 3 de la presente Resolución, en el caso que tales conceptos, por la división entre mil (1.000) prevista en el artículo 1° del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, resulten en una parte decimal cuya milésima sea diferente de cero. El ajuste a que se contrae esta disposición se efectuará por una sola vez, a los efectos de eliminar la milésima y llevar la centésima al céntimo superior.

Artículo 6.

En el supuesto de que el pago del precio o valor reexpresado de los bienes y servicios, contemplado en la factura, no sea efectuado a través de medios que permitan el pago exacto, se procederá conforme se indica de seguidas:

- a) Si el monto a pagar contiene una fracción inferior a veinticinco (25) céntimos, se truncará al entero de dicho valor;

- b) Si el monto a pagar contiene una fracción igual o superior a veinticinco (25) céntimos y menor de setenta y cinco (75) céntimos será redondeada dicha fracción a cincuenta (50) céntimos; y,

- c) Si el monto a pagar contiene una fracción igual o superior a setenta y cinco (75) céntimos, conducirá a que la parte entera se incremente al entero inmediato superior, sin decimales.

En todo caso, cuando la reexpresión a que se refiere este artículo, resulte en una cantidad cuya parte entera sea igual a cero (0) y su parte decimal menor a veinticinco (25) céntimos, el monto mínimo del pago será igual a cincuenta (50) céntimos.

Artículo 7.

En el supuesto de que el pago de sueldos y salarios básicos, así como las pensiones y jubilaciones y demás prestaciones con ocasión del trabajo a favor de los trabajadores, reexpresado, no sea efectuado a través de medios que permitan el pago exacto, se procederá conforme se indica de seguidas:

- a) Si el monto a pagar resulta en una parte decimal diferente de cero, deberá redondearse a cincuenta (50) céntimos la parte fraccionaria cuando sea un número inferior a cincuenta (50) céntimos;

- b) Si el monto a pagar resulta en una fracción que sea igual o superior a cincuenta (50) céntimos, la parte entera se incrementará al entero inmediato superior, sin decimales.

En todo caso, cuando la reexpresión a que se refiere este artículo, resulte en una cantidad cuya parte entera sea igual a cero (0) y su parte decimal menor a veinticinco (25) céntimos, el monto mínimo del pago será igual a cincuenta (50) céntimos.

Artículo 8.

En el supuesto de aquellos productos cuya cantidad pueda ser fraccionaria, el redondeo a que se contrae este Capítulo se aplicará al resultado de multiplicar la cantidad del producto por su precio unitario.

Capítulo III

De la doble expresión de precios de bienes y servicios

Artículo 9.

A partir del 1° de mayo de 2018, y hasta que el Banco Central de Venezuela mediante Resolución disponga lo contrario, la obligación contemplada en el encabezamiento de la Disposición Transitoria Segunda del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, se entenderá cumplida con la muestra, oferta, exhibición o exposición a la vista del público, a través de habladores, tarifarios, material publicitario o informativo y otros instrumentos o mecanismos que cumplan la misma función que los indicados, del precio de los bienes y servicios tanto en bolívares actuales como en bolívares reexpresados, distinguiendo tales precios con las expresiones “Bolívares” y “Bolívares Soberanos” o los símbolos “Bs.” y “Bs.S”.

Asimismo, a los fines de dar cumplimiento a lo previsto en el encabezamiento de la Disposición Transitoria Segunda del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, el precio en Bolívares Soberanos que se emplee para mostrar, ofertar, exhibir o exponer a la vista del público el valor de las acciones que se coticen en el mercado bursátil, será el que resulte de la reexpresión efectuada conforme a lo previsto en el artículo 4 de la presente Resolución; obligación ésta que sólo es aplicable cuando la referida muestra, oferta, exhibición o exposición a la vista del público, sea efectuada a través de medios distintos a los sistemas de cómputo.

Artículo 10.

En caso que para el 4 de junio de 2018, se encuentren bienes a la venta que tengan marcado el precio exclusivamente en bolívares actuales en el cuerpo del producto, dicho precio se entenderá reexpresado en Bolívares Soberanos conforme a la equivalencia establecida en el artículo 1° del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria.

Artículo 11.

La obligación de expresar el precio de los bienes y servicios tanto en bolívares actuales como en bolívares reexpresados, no es aplicable a los instrumentos o negocios jurídicos que generen efectos legales, y que sean objeto de protocolización o autenticación ante los distintos Servicios Autónomos de Registros y Notarías. Sin perjuicio de lo indicado en el encabezamiento del presente artículo, en el caso que documentos objeto de protocolización o autenticación ante los distintos Servicios Autónomos de Registros y Notarías, otorgados a partir del4 de junio de 2018, contengan referencias o citas de cifras históricas, las mismas podrán ser reflejadas utilizando, además de la nueva escala monetaria, la vigente hasta el 3 de junio de 2018.

Artículo 12.

Las publicaciones realizadas a partir del 4 de junio de 2018 que tengan contenido estadístico, de naturaleza contable o similar, podrán incluir una leyenda o referencia en la cual se indique que los importes o valores monetarios están expresados en la nueva escala monetaria; debiéndose tener en cuenta, que importes o valores monetarios contenidos en publicaciones previas al 4 de junio de 2018, están expresados en la escala que estará vigente hasta el 3 de junio de 2018, la cual era superior.

En caso de que se requiera efectuar alguna comparación de información estadística o similar, y a los fines de uniformar la misma, se debe dividir entre mil (1.000) los importes o valores monetarios contenidos en publicaciones previas al 4 de junio de 2018, o bien, multiplicar por mil (1.000) aquellos contenidos en las publicaciones realizadas a partir del 4 de

junio de 2018.

Capítulo IV

Normas aplicables al cheque en el proceso de reconversión

monetaria

Artículo 13.

Los cheques y demás títulos de crédito emitidos hasta el 3 de junio de 2018, y presentados al cobro a partir del 4 de junio de 2018, se entenderá su monto automáticamente reexpresado en Bolívares Soberanos, debiendo en consecuencia ser pagados los mismos conforme a la equivalencia establecida en el artículo 1° del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria.

Artículo 14.

Los cheques y demás títulos de crédito emitidos a partir del 4 de junio de 2018, se entenderán que atienden en su monto a la reconversión contenida en el Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, razón por la cual no será necesario que el librador utilice la expresión “Bolívares Soberanos” o el símbolo “Bs.S” en el espacio dispuesto en tales instrumentos para escribir el monto en números y/o letras, por lo que no se requerirá la sustitución o emisión de nuevas chequeras y títulos de crédito por parte de las instituciones financieras correspondientes. La utilización de la expresión “Bolívares Soberanos” o el símbolo “Bs.S” no constituirá causal de devolución o invalidación del cheque emitido.Las instituciones bancarias regidas por el Decreto con Rango, Valor y Fuerza de Ley de Instituciones del Sector Bancario y demás leyes especiales, deberán informar a sus clientes y usuarios, a partir de la entrada en vigencia de la presente Resolución, y a través de los medios que consideren más convenientes e idóneos, las reglas aplicables al pago de cheques en el proceso de reconversión monetaria, conforme a las disposiciones previstas en el Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria y en esta Resolución.

Artículo 15.

El Sistema de Cámara de Compensación Electrónica, administrado por el Banco Central de Venezuela, solo procesará hasta el 30 de junio de 2018, los cheques emitidos antes del 4 de junio de 2018. A partir del 1° de julio de 2018, dichos cheques podrán cobrarse únicamente en las taquillas bancarias respectivas y su pago se realizará mediante la entrega de billetes y/o monedas metálicas representativas de la nueva escala monetaria.

Capítulo V

Preparación de los Estados Financieros

Artículo 16.

La preparación y presentación de los Estados Financieros correspondientes a ejercicios concluidos antes del 4 de junio de 2018, cuya aprobación se efectúe con posterioridad a dicha fecha, deberá realizarse en bolívares actuales. A los efectos de comparación con ejercicios posteriores, los saldos contables de dichos estados financieros se convertirán conforme a lo dispuesto en el artículo 1° del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria.

Los saldos de auxiliares y cuentas de contabilidad correspondientes a ejercicios concluidos antes del 4 de junio de 2018, deberán ser convertidos a Bolívares Soberanos con la finalidad de ser utilizados como saldos iniciales para los siguientes períodos.

Los Estados Financieros referentes a cierres contables finalizados a partir del 4 de junio de 2018 deberán ser preparados y presentados en Bolívares Soberanos, al igual que cualquier información comparativa.

Capítulo VI

Aspectos comunicacionales de la reconversión monetaria

Artículo 17.

-

- ) Los órganos y entes de la Administración Pública, así como los bancos y demás instituciones financieras públicos y privados, deberán, en el marco de las actividades vinculadas con la campaña divulgativa y formativa

de la reconversión monetaria:

Elaborar folletería (SIC, N. del Trans.) y material que contribuya a promocionar la reconversión monetaria (material POP) sobre la base de los contenidos suministrados por el Banco Central de Venezuela y/o hechos por cuenta propia. - )Habilitar exhibidores en cada sede institucional, agencia o sucursal, según corresponda, de material sobre la reconversión monetaria elaborado por cada uno de ellos y/o que les haya sido entregado por el Banco Central de Venezuela a tales fines.

- ) Crear un vínculo en la página web de cada una de las instituciones, que permita acceder a la sección de la página web del Banco Central de Venezuela relacionada con la reconversión monetaria.

- ) Instalar banners (SIC, N. del Trans.) promocionales sobre la reconversión monetaria en las páginas web de cada uno de ellos, sobre la base de los contenidos suministrados por el Banco Central de Venezuela.

- ) Colocar en posición privilegiada, en cada sede institucional, agencia bancaria o sucursal, afiches, pendones y/o pancartas sobre la reconversión monetaria, elaborados por cada uno de ellos sobre la base de los contenidos suministrados o entregados por el Banco Central de Venezuela.

- ) Incluir, a través del generador de caracteres en la publicidad audiovisual, mensajes vinculados con la reconversión monetaria, cuyo texto será definido y entregado por el Banco Central de Venezuela.

- ) Disponer en su pauta publicitaria impresa, de un espacio a manera de cintillo, en el cual se coloque un mensaje divulgativo relacionado con la reconversión monetaria, cuyo contenido será suministrado por el Banco Central de Venezuela.

- ) Los órganos y entes de la Administración Pública, así como los bancos y demás instituciones financieras públicos y privados, deberán, en el marco de las actividades vinculadas con la campaña divulgativa y formativa

Artículo 18.

Las empresas públicas prestadoras de servicios, así como los bancos y demás instituciones financieras públicos y privados, deberán, en el ámbito de las actividades vinculadas con la campaña divulgativa y formativa de la reconversión monetaria, y adicionalmente a las obligaciones contenidas en el artículo precedente:

- ) Incluir como encartes en la correspondencia dirigida a sus clientes, la folletería (SIC, N. del Trans.) que haya sido elaborada por éstos sobre la reconversión monetaria o entregada por el Banco Central de Venezuela a tales fines.

- ) Incorporar en el texto de los estados de cuenta, los mensajes suministrados por el Banco Central de Venezuela a tales efectos.

Artículo 19.

Sin perjuicio de la suscripción de convenios de cooperación interinstitucional con el Banco Central de Venezuela, los órganos y entes de la Administración Pública, cuyas competencias o ámbito de actuación estén directamente relacionados con materias económica, financiera, social, educativa y/o tecnológica, deberán, adicionalmente a las obligaciones contenidas en el artículo 17 de la presente Resolución, diseñar estrategias comunicacionales enfocadas a informar y orientar en torno a los aspectos de la reconversión monetaria.

Artículo 20.

A los fines establecidos en el presente Capítulo, el Banco Central de Venezuela suministrará a los órganos y entes de la Administración Pública, así como a los bancos y demás instituciones financieras públicos y privados, todos los contenidos y elementos gráficos, a través de la sección relacionada con la reconversión monetaria de la página web del Instituto.

Capítulo VII

Apoyo y colaboración de los entes y órganos de los Poderes

Públicos en el proceso de reconversión monetaria

Artículo 21.

Los entes y órganos integrantes de los distintos Poderes Públicos, en ejercicio de sus competencias, y a los fines de dar cumplimiento a las obligaciones que les fueron establecidas en el Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, brindarán al Banco Central de Venezuela el apoyo y la colaboración necesaria, y facilitarán los medios que coadyuven al logro de los objetivos del aludido Decreto.

Artículo 22.

En atención a lo previsto en el artículo anterior, los entes y órganos integrantes de los distintos Poderes Públicos que detenten competencias supervisoras, contraloras, de vigilancia y fiscalización, desarrollarán las siguientes actividades:

- a) Facilitarán la infraestructura y el personal técnico requerido a los fines de que se eduque, transmita e informe al mayor número de personas que se encuentren dentro del espectro de la protección, control, vigilancia y supervisión de cada uno de éstos, todo lo relacionado con los aspectos básicos de la reconversión monetaria.

- b) Efectuarán, dentro del ámbito de sus competencias legales, las inspecciones a que haya lugar en los centros de producción, comercios, establecimientos y demás dependencias dedicadas a la comercialización de bienes o a la prestación de servicios, como instituciones del sector bancario, de valores y de la actividad aseguradora, con el fin de determinar la comisión de hechos violatorios del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria o de las disposiciones dictadas por el Banco Central de Venezuela para su ejecución, y que a su vez constituyan un ilícito administrativo o sanción prevista en las leyes respectivas.

Artículo 23.

Los funcionarios designados por los entes y órganos de los Poderes Públicos para la ejecución de las labores de inspección, fiscalización y supervisión señaladas en la presente Resolución, así como aquellos que de manera particular hubieren sido habilitados con el objeto de realizar actividades especiales en materia de verificación del cumplimiento de las obligaciones propias de la reconversión monetaria, emplearán y/o usarán a tales efectos, la normativa, así como los materiales, documentos e instrumentos guía con contenidos referidos a la reconversión monetaria, que de manera oportuna le suministre el Banco Central de Venezuela.

Artículo 24.

El Banco Central de Venezuela transmitirá a los entes y órganos de los Poderes Públicos con competencia en inspección, control, fiscalización y supervisión señalados en el artículo 7° del Decreto N° 3.332 por el que se dicta el Decreto N° 24 en el marco del Estado de Excepción y de Emergencia Económica mediante el cual se decreta la Reconversión Monetaria, la información que reciba acerca de la ejecución del proceso de reconversión monetaria, y que aquellos requieran para el cumplimiento de las funciones que les acuerda dicho Decreto, de la manera más expedita, haciendo uso de cualquier mecanismo de información, y privilegiando en todo momento el que asegure la entrega oportuna.

Parágrafo Único: El Banco Central de Venezuela prestará asistencia técnica permanente al personal de los entes y órganos a que se refiere el presente artículo, que hubiere sido destacado en labores de adiestramiento, inspección, supervisión y fiscalización en materia de reconversión monetaria, con el objeto de garantizar la correcta y suficiente formación y actualización respecto a la misma.

Capítulo VIII

De la adecuación tecnológica en el proceso de reconversión

monetaria

Artículo 25.

Las personas naturales y las personas jurídicas públicas y privadas están obligadas a realizar, antes del 4 de junio de 2018, los ajustes correspondientes en sus sistemas de cómputo (datos, estructuras de datos, programas, rutinas, pantallas, reportes de entrada y salida de información, envío y recepción de mensajes, entre otros), a los fines de que estos tenganla capacidad de procesar en la nueva escala monetaria las operaciones que impliquen referencia a la moneda nacional.

Artículo 26.

Los sujetos a que se refiere el artículo anterior, deberán completar los procesos de pruebas correspondientes para asegurar, al 3 de junio de 2018, el procesamiento de las operaciones que impliquen referencia a la moneda nacional en la nueva escala monetaria.

Capítulo IX

Disposiciones Finales

Artículo 27.

Las dudas que se susciten de la interpretación y aplicación de esta Resolución, serán resueltas por el Directorio del Banco Central de Venezuela.

Artículo 28.

La presente Resolución entrará en vigencia en la fecha de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Caracas, 27 de marzo de 2018.

Comuníquese y publíquese.

Sohail Hernández Parra

Primera Vicepresidente Gerente (E)

Redondeo en la Reconversión Monetaria 2018.

Reprogramación de la entrada en vigencia de la Reconversión Monetaria 2018

El día 30 de mayo de 2018 la Asociación Bancaria pidió audiencia pública televisa con el Presidente de la República y solicitó una prórroga en la entrada en vigencia alegando que supuestamente las plataformas tecnológicas no estaban adecuadas aun y que no se habían realizado suficientes pruebas. De la reunión televisada se conformó una nueva reunión al día siguiente en las instalaciones del Banco Central de Venezuela y de la cual se anunció el día sábado 2 de junio que se había reprogramado la fecha de 4 de agosto de 2018. el anuncio lo hizo el Vicepresidente Sectorial de Economía y a continuación transcribimos el comunicado:

República Bolivariana de Venezuela

Vicepresidencia Sectorial de Economía

El Gobierno Bolivariano de Venezuela, en aras de fortalecer el diálogo constructivo con todos los sectores de la vida nacional y para avanzar en la consolidación de la paz y la prosperidad económica y social, informa al pueblo venezolano que, tras la reunión sostenida entre el ciudadano Presidente de la República, Nicolás Maduro y la Asociación Bancaria Nacional, los representantes de esta organización propusieron la reconsideración de la fecha para la entrada en vigencia de la reconversión monetaria, prevista inicialmente para al 04 de junio da 2018. El Ejecutivo Nacional, al evaluar esta propuesta, acuerda reprogramar el inicio de dicha reconversión monetaria para el próximo 04 de agosto del año 2018.

En consecuencia, se exhorta a todas las instituciones financieras, públicas y privadas, a continuar adelantando todas las acciones oportunas y necesarias, tendientes a adaptar sus plataformas y equipos tecnológicos, a fin de poner en funcionamiento, y en condiciones óptimas, el nuevo cono monetario, y de esta forma facilitar las transacciones financieras de la población y proteger nuestra moneda.

El Gobierno Bolivariano, en unión de nuestro pueblo, continuará trabajando por el desarrollo productivo de Venezuela, de la mano de todos los sectores comprometidos con la patria bolivariana que deseen trabajar por el bien del país. Solo unidos y bajo el mandato supremo de proteger a nuestro pueblo, llevaremos a Venezuela hacia un horizonte futuro de prosperidad económica para la consolidación de la Venezuela Potencia.

Caracas, 30 de mayo de 2018.

Wilmer Castro Soteldo

Vice-presidente Sectorial de Economía

«Decreto N° 3.445, mediante el cual se difiere al 4 de agosto

— ks7000.net.ve 💾 (@ks7000) 5 de junio de 2018

de 2018 la oportunidad en que deberá reexpresarse la

unidad del sistema monetario de la República Bolivariana

de Venezuela…»

(mejor tarde que nunca;

cc @lubrio @NaymaConsult ) pic.twitter.com/FyLUAJQ9sC

Reprograman Reconversión Monetaria para el 4 de agosto de 2018 #ReconversionMonetaria pic.twitter.com/iqjp75n8RB

— ICG Noticias (@ConsultoresICG) 2 de junio de 2018

Reconversión Monetaria: COMUNICADO OFICIAL #DialogoReconciliacionYPaz

— RNV Informativa (@RNVinformativa) 2 de junio de 2018

pic.twitter.com/xUeeUoBGKr

Reprogramada reconversión monetaria para el 4 de agosto https://t.co/xF5bNcd7eC#Notitarde #Economia #ReconversionMonetaria #2Jun #FelizSabado pic.twitter.com/p5eMbeVItc

— Notitarde (@webnotitarde) 2 de junio de 2018

Diferimiento oficial de la Reconversión Monetaria al 4 de agosto de 2018

Actualizado el martes 5 de junio de 2018

Mejor tarde que nunca, con fecha 1 de junio en la Gaceta Oficial Extraordinaria N° 6.379, se emite el Decreto N° 3.445 donde se difiere al 4 de agosto la Reconversión Monetaria (pueden descargar copia de la gaceta en estas vuestra humilde página web, dos hojitas en PDF) o completa desde la página web del Tribunal Supremo de Justicia.

«Decreto N° 3.445, mediante el cual se difiere al 4 de agosto

— ks7000.net.ve 💾 (@ks7000) 5 de junio de 2018

de 2018 la oportunidad en que deberá reexpresarse la

unidad del sistema monetario de la República Bolivariana

de Venezuela…»

(mejor tarde que nunca;

cc @lubrio @NaymaConsult ) pic.twitter.com/FyLUAJQ9sC

Diferimiento oficial de la Reconversión Monetaria al 4 de agosto de 2018

Actualizado el jueves 26 de julio de 2018

Ayer 25 de julio en una transmisión conjunta de radio, televisión e internet el Presidente Nicolas Maduro anunció un nuevo diferimiento de entrada en vigencia de la Reconversión Monetaria de 2018 quedando expresado en las siguientes condiciones (queda pendiente la publicación en Gaceta Oficial):

- La nueva fecha de entrada en vigencia queda pautada para el próximo 20 de agosto de 2018.

- Se asoma la posibilidad de la desincorporación del cono monetario Bolívar Fuerte.

- La tasa de conversión queda pautada cien mil a uno, es decir, Bs F. 100.000,00 0 Bs S. 1,00

- El Bolívar Soberano quedará «anclado al Petro» (veremos en Gaceta Oficial cómo funciona eso exactamente).

En este vídeo todos los anuncios:

Recta final en la Reconversión Monetaria 2018

Actualizado el 15 de agosto de 2018

Como decimos por acá «a la tercera va la vencida» y ya a estas fechas se han decretado una cantidad de medidas importantes en aras de facilitar la entrada en vigencia del nuevo Bolívar Soberano:

- Anexo:Decreto N° 54 en el marco del Estado de Excepción y de Emergencia Económica, Decreto N° 3.548, mediante el cual se decreta la vigencia de la reconversión monetaria al 20 de agosto de 2018.

- Los días miércoles 15 y jueves 16 de agosto de 2018 serán destinados para que toda moneda o billete inferior a mil Bolívares Fuertes sean depositados en las agencias bancarias y solo quedarán circulando los billetes de mil o superiores. Esto tiene sentido porque mil Bs F. equivalen a un céntimo de Bolívar Soberano, y a partir de ahora, nuevamente, los céntimos importan (ya veremos cómo afecta la programación de software, las bases de datos). Al respecto no ha salido en Gaceta Oficial, pero a raíz de todos los acontecimientos políticos, sociales y económicos ya prácticamente estamos obrando de facto y por eso es que esta ahora finiquitamos la programación de nuestro software, con un panorama PARECIDO a lo que vislumbramos en nuestro artículo «Reflexión acerca de nuestro Estado Rentista.

Desde el 20 de agosto podrán utilizarse los billetes nuevos y también los vigentes. Los billetes de menor denominación a 1.000 bolívares actuales deberán ser depositados en la banca porque van a ser inutilizados y no van a coexistir, explicó presidente del BCV, Calixto Ortega. pic.twitter.com/AAx38PRMbC

— Bco Agrícola de Vzla (@BancoAgricolaVe) 14 de agosto de 2018

- Desde el día jueves 16 de agosto hasta el lunes 20 de agosto de 2018, ambos inclusive, estará fuera de línea el Portal Fiscal del SENIAT.

#Importante ⚠️ El SENIAT informa que a partir del jueves #16Ago desde las 12: 00 am hasta lunes 20 nuestro Portal: https://t.co/SB4rpmItuQ 💻 se encontrará en Mantenimiento, para dar cumplimiento al Decreto N° 3.548 sobre la entrada en vigencia de la Reconversión Monetaria. pic.twitter.com/ey5sc1zFj3

— SENIAT (@SENIAT_Oficial) 14 de agosto de 2018

- El día viernes 17 de agosto de 2018, será no hábil bancario a los fines que no celebren operaciones o servicios de taquilla, incluyendo los servicios digitales de pagos de cheques, en las agencias, oficinas, sucursales y taquillas externas; en este sentido, no estarán abiertas al público, aunque podrán realizar las actividades administrativas que consideren pertinentes; todo ello, en aras de facilitar la culminación de los procesos de cámara de compensación electrónica.

- Los días sábado 18 y domingo 19 de agosto de 2018, la red de oficinas bancarias, sucursales, agencias y taquillas externas que se encuentren ubicadas en centros comerciales no prestarán ninguna actividad de taquilla, por tanto, no estarán operativas al público.

- El día lunes 20 de agosto de 2018 feriado bancario (Ascensión de la Virgen), la red de oficinas bancaria, sucursales, agencias y taquillas externas que se encuentren ubicadas en centros comerciales no prestarán ninguna actividad de taquilla, por tanto, no estarán operativas al público.

#ClientesMercantil consulte cómo funcionarán nuestros servicios ante el proceso de #ReconversiónMonetaria previsto para el lunes #20Ago pic.twitter.com/m1wdmbgZVq

— Mercantil Banco (@MercantilBanco) 15 de agosto de 2018

- El Bolívar Soberano estará anclado a la criptomoneda Petro. Los sueldos y salarios, así como los precios máximos de venta al público estarán fijado en Petros y la primera empresa que va a llevar contabilidad en esa criptomoneda es PDVSA.

(VIDEO) Palabras completas de Nicolás Maduro este 13 agosto 2018 sobre Plan de Recuperación Económica https://t.co/0cApsKpuW8

— Luigino Bracci Roa (@lubrio) 14 de agosto de 2018

Modificaciones al software NECESARIAS Y PREVISIVAS

- Por ser ahora el «conversor» a cien mil en vez de mil, la diferencia es tan abismal que un montón de cifras «históricas» (los últimos tres años, sin ir muy lejos) no sobrepasan un céntimo de Bolívar Soberano (no puede ser cero, imposible mostrar todas las ventas en cero en ese lapso de tiempo) en nuestras pruebas de la semana pasada hemos decidido que a cada campo «decimal» (en MySQL) o moneda («currency» en MS Windows) tenga un campo de respaldo cuyo nombre sea tomar el del campo correspondiente y agregarle el sufijo «VEF» (o BsF si gustáis) a modo de metadato, alojar allí el valor de marras y luego convertirlo a Bolívar Soberano. Quedaría, de trabajo adicional, que los montos en BsF. se muestren en modo «tooltip» cuando el usuario pose el ratón sobra la cifra reconvertida (todo esto a realizarse el lunes 20 de agosto de 2018).

- En lo que respecta al inventario, como los precios y sueldos serán en Petros, deberemos agregar una tabla para guardar el valor diario de dicha criptomoneda con respecto al Bolívar Soberano, cosa que prometieron hará el Banco Central de Venezuela todos los días («en tiempo real» fueron las palabras exactas, pero lo dudamos) con contador de tiempo visible en el menú principal: verde si la última actualización fue hace menos de 24 horas, amarillo de 24 a 48 horas y rojo más de 8 horas.

- También debemos agregar una tabla que registre diariamente el valor del Petro en Bs S.

- Como el billete de mil en adelante del cono del Bolívar Fuerte quedará circulando, deberemos agregar una calculadora para ayudar al usuario en el manejo del efectivo, si es que hubiere (lo seguimos dudando, ya estamos 99,99% con transacciones electrónicas de todo tipo).

- Como fue derogada la Ley de Ilícitos cambiarios por la Asamblea Nacional Constituyente, la programación anterior puede ser adaptada para todo tipo de divisas, sin embargo será, por Ley, el Petro el que lleve la batuta (estaremos al tanto de las Gacetas Oficiales).

Declaraciones del Presidente del Banco Central de Venezuela, ingeniero Calixto José Ortega Sánchez, acerca de la coexistencia de dos conos monetarios a partir del 20 de agosto de 2018:

Desde el 20 de agosto podrán utilizarse los billetes nuevos y también los vigentes. Los billetes de menor denominación a 1.000 bolívares actuales deberán ser depositados en la banca porque van a ser inutilizados y no van a coexistir, explicó presidente del BCV, Calixto Ortega. pic.twitter.com/AAx38PRMbC

— Bco Agrícola de Vzla (@BancoAgricolaVe) 14 de agosto de 2018

Anuncios económicos y tributarios

Actualizado el viernes 17 de agosto de 2018

En cadena nacional de radio, televisión e Internet el Presidente Constitucional de la República Bolivariana de Venezuela anunció una cantidad de medidas económicas, sociales y tributarias bastante complejas que iremos analizando poco a poco. Esta entrada va de la Reconversión Monetaria así que ya tenemos respuesta -o mejor dicho un valor- del Petro con respecto al Bolívar Soberano: una relación de 1 a 3600.

Maduro: Cada Petro tendrá un valor de 3600 bolívares soberanos, y será la unidad de cuenta fluctuante para fijar el valor del trabajo y el precio de los bienes de consumo #OfensivaEconomica pic.twitter.com/rkFFiTsIzc

— Luigino Bracci Roa (@lubrio) 17 de agosto de 2018

Otros anuncios (aun no han sido publicado en Gaceta Oficial):

#CogeDato 🗣️| Entre los anuncios hechos por el Pdte. @NicolasMaduro, este viernes, se encuentra el aumento del sueldo mínimo, que se ubicará en 1800 Bolívares Soberanos #OfensivaEconómica pic.twitter.com/6971pDSih0

— VTV CANAL 8 (@VTVcanal8) 18 de agosto de 2018

Eso es todo, por ahora.

Y que Dios nos tome ya confesados, lo único que queda trabajar y rezar.

Rezemos el #PadreNuestro con el padre @numamolina en la Santa Misa por @VTVcanal8 . pic.twitter.com/lIG4vEMUsh

— ks7000.net.ve 💾 (@ks7000) 2 de julio de 2017